2024年3月22日

住宅ローン減税

お客様とお打合せをしていると最近よく話題になるのが今後の住宅ローン金利です。

2021年の後半から始まった国際的な原材料価格の上昇や、円安による海外からの輸入コストの増加といった背景により

住宅の建築コストも20%程度の上昇を記録しています。

また、土地の価格も上昇しており3月に国土交通省が公表した「公示価格」においても住宅地、商業地ともに上昇率が

拡大しています。

このように建築費・土地価格が上昇しているため、住宅購入時に使用する住宅ローン金利により毎月の返済額やボーナ

ス時返済額が注目されるのは当たり前ですね。

長年続いた日本銀行の低金利政策により住宅ローンも歴史的な超低金利の恩恵を受けてきましたが、マイナス金利政策

を転換したため中期的にはローン金利も上昇していくと予想する専門家が多くみられます。

では現状において住宅取得は見送った方がいいかと言われれば、私はそうは思いません。

金利は上昇していくと思いますが大幅な金利上昇は考えにくく、住宅ローンを組んでいる人への「住宅ローン減税」

(正式名称:住宅借入金等特別控除)という大きなメリットがあるからです。

住宅ローン減税とは、住宅の新築や購入などの目的で住宅ローンを組んだ場合に、年末時点の住宅ローン残高に応じて

所得税が控除される制度で、住宅ローン控除とも呼ばれています。

住宅ローン減税は2022年に改正され、2025年まで適用期限が延長されました。また2024年以降に建築確認を受ける新

築住宅では、省エネ基準が必須となるなど控除を受けるための適用要件が変更されています。

そこで、改正後の住宅ローン控除の仕組みについて簡単に解説します。

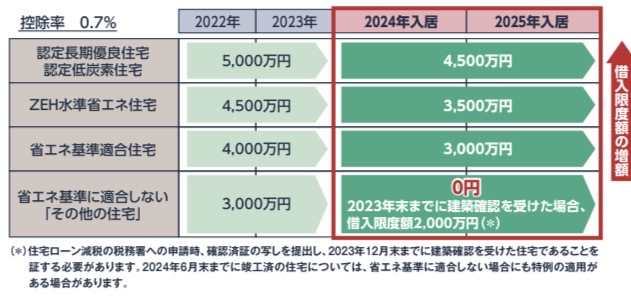

住宅ローン減税(控除)の仕組み

住宅ローン控除が適用されると、年末時点の住宅ローン残高の0.7%が最大13年間にわたって所得税から控除されます。

所得税より控除額のほうが多い場合は、翌年の住民税より9万7,500円を上限として控除できます。

住宅の種類と入居日による借入限度額の違いは、以下の通りです。

参考:国土交通省「住宅ローン減税」

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

住宅の環境性能によって借入限度額は異なるため、対象となる住宅がどの項目に該当するのか注意しなければなりませ

ん。それぞれの住宅の特徴は、以下の通りです。

★長期優良住宅:長期的に良好な状態で使用するための措置が講じられた優良な住宅

★低炭素住宅:二酸化炭素の排出をおさえるための対策が講じられた住宅

★ZEH水準省エネ住宅:断熱等性能等級5以上かつ一次エネルギー消費量等級6以上の性能を有する住宅

★省エネ基準適合住宅:断熱等性能等級4以上かつ一次エネルギー消費量等級4以上の性能を有する住宅

★その他の住宅:上記以外の住宅

新築住宅では、令和6年以降に入居する場合と令和5年までに入居する場合で借入限度額が異なります。また令和6年1月

以降に建築確認を受けた新築住宅・買取再販の「その他の住宅」は、控除の対象外です。ただし、令和5年末までに建

築確認を受けて令和6年以降に入居する場合は、借入限度額が2,000万円、控除期間が10年間となります。

また、一定のリフォーム工事を行った場合は借入限度額2,000万円、借入期間10年間の控除の適用を受けられます。

これらの条件などをクリアすると最大で455万円の控除を受けれることを考慮すると、住宅ローン金利が少し上がった

としても住宅の取得は好機だと思います。

住宅ローン減税の詳細を詳しく知りたい方は是非 丸協までご相談してください!

CONTACT/FORM

来場予約、ご相談・お見積りなど、お気軽にご相談ください